El proyecto conocido como BATUZ es un sistema de control y asistencia sobre el cumplimiento de la tributación de todas las empresas y autónomos sujetos a la normativa de Bizkaia con independencia de su tamaño.

La Norma Foral 5/2020 de 15 de julio por el que se establece el sistema BATUZ, es desarrollada en dos títulos y compuesta de tres elementos fundamentales que le dan estructura a este nuevo e innovador sistema informático de control tributario:

- TicketBAI: es un instrumento de control y gestión financiera. Se trata de un Software informático de facturación.El software TicketBAI generará un fichero informático firmado de forma electrónica antes de emitir una factura que incluirá un código identificativo del documento y un código QR, de utilización para los consumidores.

- Presentación telemática de los Libros Registro de todas las Operaciones Económicas. Para personas físicas (modelo 140) y para personas jurídicas (modelo 240).

- Borrador de declaraciones: Batuz permite que sea Hacienda quien te prepare los borradores de IVA, IS o Renta

En principio, el sistema BATUZ iba a ser obligatorio a partir del 1 de enero de 2022, sin embargo, se ha atrasado la obligatoriedad de su utilización hasta el 1 de enero de 2024.

A pesar de ello, la Hacienda Foral de Bizkaia ha abierto un periodo voluntario por el cual los obligados tributarios pueden adherirse a este nuevo sistema con anterioridad a la fecha de su exigibilidad, concediendo incentivos fiscales para aquellos que opten por la incorporación voluntaria.

A raíz de la nueva adaptación al sistema BATUZ, los contribuyentes deberán asumir gastos en su sistema de facturación y gestión. Sin embargo, por aplicación de la nueva disposición transitoria vigesimoquinta de la Norma Foral 5/2020, de 15 de julio, se llevará a cabo una deducción en la cuota íntegra del 30% de las inversiones y gastos relacionados con la implantación del nuevo sistema realizados en los años 2020, 2021, 2022 y 2023.

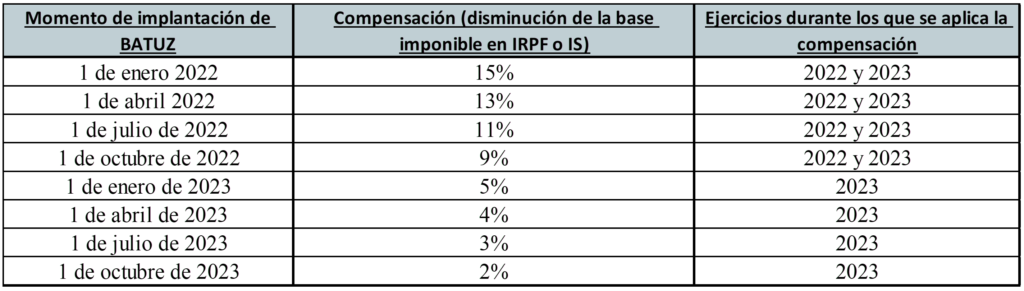

Además de dicha deducción por las inversiones y gastos relacionados con la implantación voluntaria de Batuz, se promueve una nueva compensación que dará derecho a una aplicación de una reducción en la base imponible positiva correspondiente a los periodos impositivos 2022 y 2023. Dicho porcentaje de reducción de la base imponible dependerá de la fecha en la que se inicie el cumplimiento voluntario de las obligaciones, siendo mayor la compensación para aquellos contribuyentes que antes se adhieran al sistema BATUZ. Los porcentajes de reducción son los siguientes:

Asimismo, se establecen sanciones por no cumplir con el proyecto, que variarán en función del topo de infracción y su reiteración:

- Se incumpla en la obligación de llevanza del software Titcketbai: Se establece la primera sanción en un 20% de la cifra de negocios en el ejercicio anterior con un mínimo de 20.000€. La segunda sanción por la misma infracción dentro de los 4 años siguientes, ascenderá a un 30% de la cifra de negocios con un mínimo de 30.000€.

- Destruir, manipular o borrar dicho software: Se establece una primera sanción en un 20% de la cifra de negocios en el ejercicio anterior, con un mínimo de 40.000,00€. La segunda sanción por la misma infracción dentro de los 4 años siguientes, ascenderá a un 30% de la cifra de negocios, con un mínimo de 60.000€.

- Colaboración de la empresa desarrolladora en destruir, borrar o manipular el software: Se establece una primera sanción del mismo importe con el que sea sancionada la empresa que usa el software. La segunda sanción, será del mismo importe con el que sea sancionada la empresa que usa el software, con un mínimo de 80.000€.

Estas sanciones se reducirán en un 30% en caso de conformidad y pago.